Следить в приложении

Для многих самым простым способом начать копить могут стать специальные приложения для ведения бюджета. Их достаточно много, можно

постепенно их тестировать и подобрать наиболее подходящее, например, «Дребеденьги»

или EasyFinance.

Сейчас многие банковские мобильные приложения имеют функции контроля расходов и «копилки». Например, в «Сбербанке» достаточно ввести в мобильном приложении в поиск «Автонакопления» и выбрать нужный

вариант.

Это могут быть автонакопления в определенный день недели,

процент от дохода, копилка для сдачи, когда округляются расходы в большую

сторону. Такие же функции есть и у других приложений банков. Это достаточно

просто и необременительно.

Базовые правила накоплений по системе «Накопи на мечту»

Вариант копить деньги может иметь разную продолжительность и разную итоговую сумму. А вот основа метода одинакова:

вам необходимо создать таблицу с указанием сумм, которые нужно отложить раз в день или раз в неделю.

По сути, именно от периодичности и запланированных сумм зависит то, сколько вам удастся в итоге накопить.

Есть варианты с откладыванием денег ежедневно, есть – раз в неделю, есть шаг увеличения суммы в 1 рубль, а есть – в сто. Обо всех этих вариантах определенно стоит поговорить подробнее.

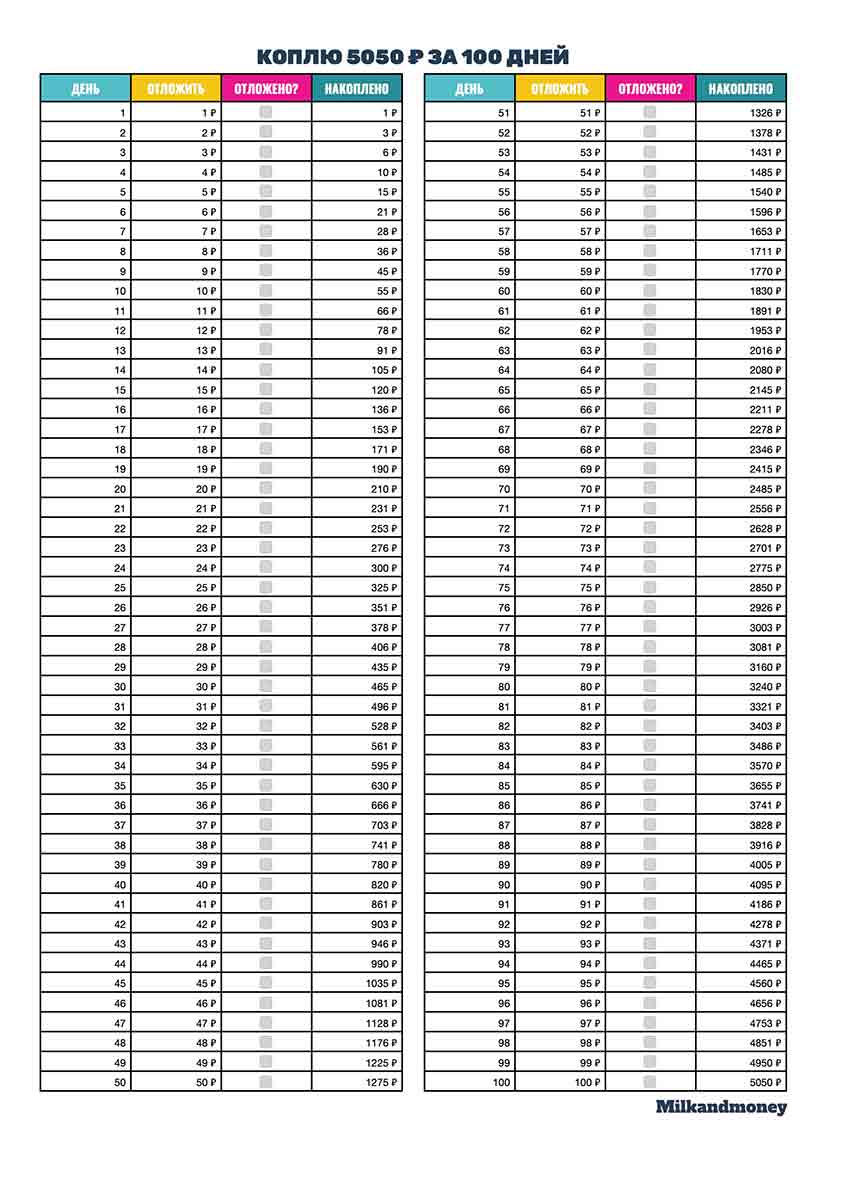

Копим 5050 рублей за 100 дней

Это самый популярный вариант для школьников, студентов и людей, ограниченных в бюджете. Суть, как вы уже поняли, в том, чтобы отложить за сто дней 5050 рублей. Причем вы не просто сбрасываете в копилку мелочь в конце дня, а действуете по шаблону.

Напечатайте или нарисуйте таблицу из ста клеток, в каждой из которых напишите числа от 1 до 100. Откладывая некую сумму, вычеркиваете ее из таблицы. Когда закончатся суммы в таблице, вы скопили 5050 рублей, сами того не заметив.

Конечно, в случае с подобной таблицей срок в 100 дней довольно условный. Скорее всего, период создания накоплений будет сокращен за счет того, что в один день вы сможете положить в свою копилку сразу несколько сумм из разных клеток.

Если итоговая сумма кажется вам слишком незначительной, увеличьте шаг сумм или период создания накоплений.

Копим 66 795 рублей за год

Этот метод для самых терпеливых и настойчивых, но ограниченных в бюджете людей. Суть та же, что и в предыдущем методе, шаг увеличения сумм также остается 1 рубль, а вот срок мы увеличиваем до года.

Говоря простым языком, ежедневно вам нужно откладывать на рубль больше, чем вчера в течение года. Итоговая сумма выглядит более чем внушительно: почти 67 тысяч рублей вы вряд ли можете просто так отложить, не пользуясь системой.

Несколько хитростей метода:

- чтобы визуализировать эффект, обязательно сделайте таблицу, где будете вычеркивать нужные суммы;

- сама копилка должна быть достаточно объемной и обязательно закрытой, чтобы не было соблазна выгрести из нее мелочь при случае;

- не обязательно следовать таблице досконально, суммы можно выбирать любые из тех, что еще не зачеркнуты. То есть, если сегодня у вас есть возможность отложить 10 рублей, а завтра – 365, так и поступите.

Маленькими шагами, используя данную методику, можно за год накопить неплохую сумму на мечту, не правда ли?

Что будет, если увеличить шаг

Мы рассмотрели два варианта создания накоплений с шагом откладываемых сумм в 1 рубль и с периодом в 1 день. Но есть варианты, когда шаг можно увеличить, а значит, при том же сроке в 100 дней итоговая сумма может быть увеличена в разы.

- Если увеличивать суммы не на рубль, а на пять рублей, через сто дней вы получите 25250 рублей.

- Если начать с десяти и сделать шаг в 10 рублей, к концу периода у вас будет 50500 рублей.

Увеличивать шаг можно на свое усмотрение. Это может быть и 2, и 5, и 10, и даже 100 рублей. Только оценивать свои финансовые возможности необходимо здраво, ведь к концу периода придется откладывать суммы все больше и больше.

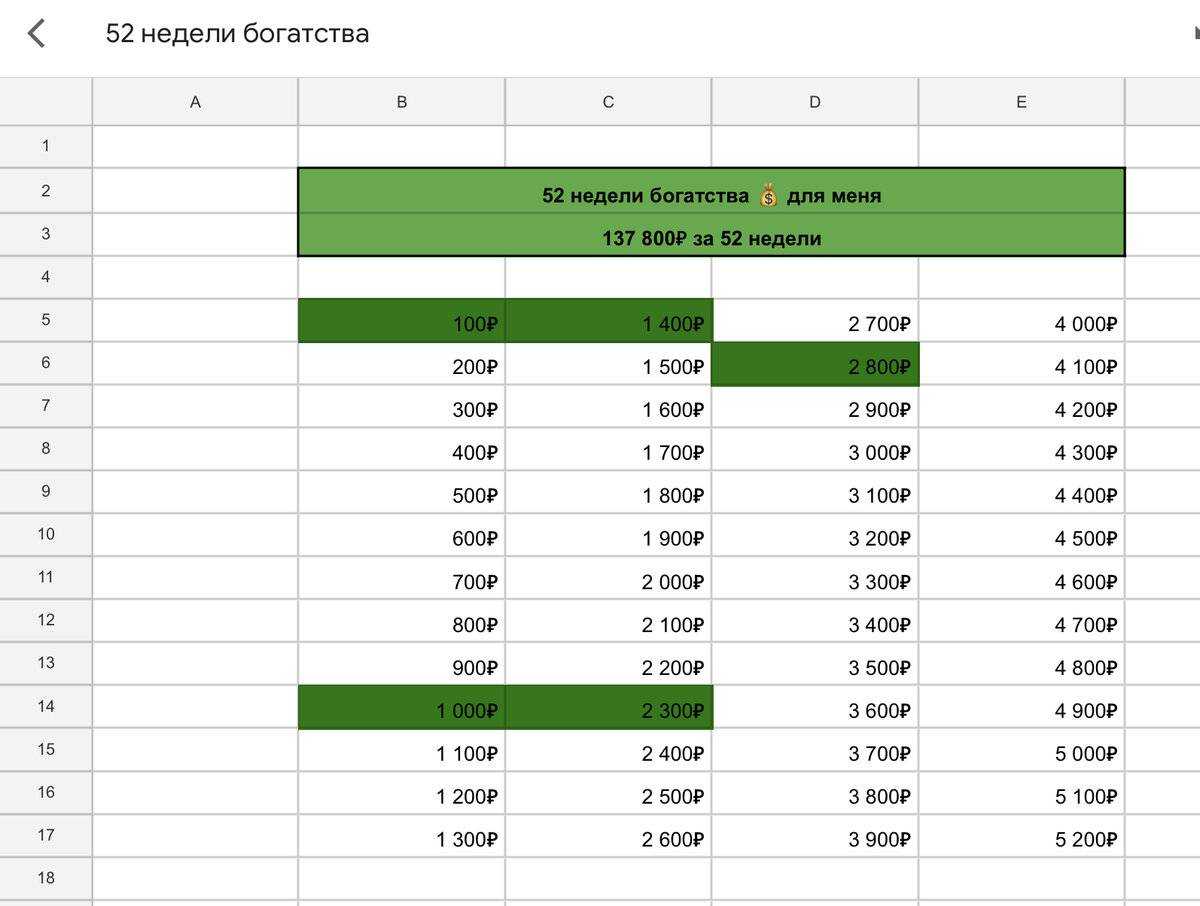

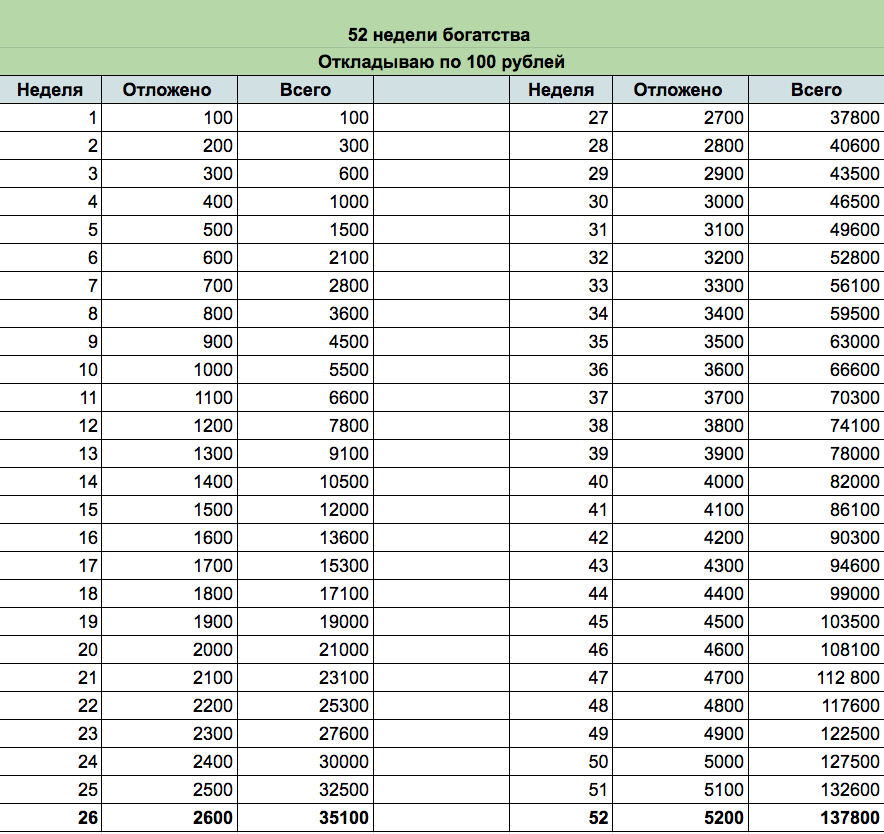

52 недели богатства — таблица экономии

Источником таблицы в 52 недели для экономии и накопления богатства является Северная Америка. Именно оттуда пришла денежная игра для собирания денежных сумм при помощи регулярных взносов в определенный промежуток времени и в обязательном порядке.

Правда, там в начале предлагалось откладывать по 1 доллару в день для формирования привычки. И только затем уже решить, какую сумму вы сможете откладывать еженедельно, в зависимости от ваших доходов.

На формирование денежной привычки давался 21 день, что равняется 21 доллару. То же неплохо, согласитесь? Попробуйте, это просто.

А что делать после удачного опыта на 21 день?

Когда вы привыкли ежедневно откладывать любую, пусть даже незначительную, сумму, то дальше будет намного проще. А поможет вам в этом наша краткая

Приступим!

Это классический вариант «Игры 52 недели», оформленный в Эксель файле (см. рисунок 2).

Описание интерфейса «Игры 52 недели»:

В поле под цифрой «1» задаётся начальная сумму пополнения. Можно ввести любое число, например, 50, 100, 10, 200. После ввода первоначальной суммы автоматически пересчитываются значения в столбцах – «Сумма пополнения 1 раз в неделю».

Поле под цифрой «2» необходимо для отметки внесенного пополнения или для ввода своей суммы пополнения, например, случайного числа.

Поле под цифрой «3» — генератор случайных чисел.

В Эксель файле еженедельное пополнение можно отмечать цветом, например, как показано на рисунке 3.

Играть можно, как в прямом направлении, т.е. начинать с минимальной суммы, а заканчивать максимальной. Так и в обратном направлении, начиная с максимальной суммы, а заканчивая минимальной.

Есть еще один вариант, как по мне, самый интересный – пополнение с помощью случайных чисел.

Пополнение с помощью случайных чисел

Для того, чтобы все работало правильно, необходимо выполнить ряд простых действий:

1. Генерация случайного числа. Случайное число генерируется из списка при каждом открытии файла или клике на любую доступную для действия ячейку. Также сгенерировать (обновить) случайное число можно с помощью нажатия клавиши F9 на Вашей клавиатуре.

2. Чтобы случайное число не повторилось. Его нужно найти в списке, затем выделить ячейку с этим числом и перенести ячейку в правый от него столбец (см. рисунок 4). Это действие исключит выбранное число из списка.

3. Заполнить Таблицу пополнений выбранным случайным числом. Для этого необходимо выбрать заполняемую ячейку и заполнить методом вводомс клавиатуры случайное число, как показано на рисунке 5.

Вот собственно и все. Случайные числа можно вводить с первой ячейки или в соответствии с неделей, которому сопоставлено случайное число. Например, на рисунке 5 случайное число 300 можно было ввести в «Неделя/Месяц» с индексом 6.

4. После окончания игры. После того, как все 52 ячейки будут заполнены, необходимо все цифры в «таблице случайных чисел для пополнения» с правого столбца (отмечен цифрой 3 на рисунке 5) перенести в исходный столбец (отмечен цифрой 2 на рисунке 5). Перенос необходимо делать следующим образом: вначале перенести первую ячейку (Неделя 1) методом выделения и переноса ячейки, затем тоже самое для оставшихся 51-ой ячейки, их можно выделить и перенести все разом. Затем необходимо просто выделить и удалить все заполненные ячейки в таблице пополнений.

Основная цель Игры 52 недели научиться дисциплине регулярного накопления, а с помощью случайных числе это можно делать с элементом яркой неожиданности.

Это та же самая «Игра 52 недели», только с возможностью выбора пополнения не только раз в неделю, но и раз в две недели и раз в месяц (см. рисунок 6).

Сделал этот вариант, чтобы было больше свободы в игре. Например, не все могут пополнять раз в неделю, кому-то удобнее под з.п. раз в две недели или раз в месяц. А еще этот вариант позволяет, хоть и со «штрафом», но вернуться в игру, если вдруг пропустил еженедельное пополнение, то потом можно внести сразу за две недели или сразу за четыре.

Генератор случайных чисел аналогичен по функционалу и методу работы с ним, как описано в прошлом разделе (см. главу Игра 52 недели). Только в «Игре 52 недели +» три генератора случайных чисел, соответственно для еженедельного пополнения, раз в две недели или раз в месяц.

Как правильно копить деньги

Чтобы было с чего откладывать, необходимо научиться экономить деньги. Это можно делать даже с минимальным бюджетом и низким доходом.

Основной секрет, как экономить деньги при маленькой зарплате, заключается в отказе от всех необязательных расходов и поиске дополнительного заработка. Искать вторую работу, чтобы трудиться 24/7, необязательно. Но пересмотреть, на что уходят расходы в семье, все же рекомендуется.

Все траты можно условно разделить на 3 категории:

- Обязательные. Это все семейные затраты, вычеркнуть которые нельзя. К ним относится: услуги ЖКХ и домашнего интернета, мобильная связь и лекарства, обучение и аренда жилья, кредиты и возврат долгов, транспортные расходы, еда и товары первой необходимости.

- Второстепенные, но периодически важные расходы. Покупка удобрений для сельского хозяйства, зимняя обувь, оплата путевки в санаторий, замена фильтров или покупка новой техники.

- Необязательные расходы. Походы в кино и рестораны, покупка кофе в ларьке и доставка готовой еды, платные подписки, затраты на праздники, мелочи в супермаркетах.

Чтобы экономить семейный бюджет, нужно бережно относиться к сумме, оставшейся после оплаты обязательных взносов

Это важно, потому что взять и отказаться от оплаты аренды или ежемесячного взноса по кредиту нельзя. Проще урезать траты, которые большинство делает в спешке, без осознания их необходимости

Среди необязательных расходов 90% трат можно смело исключить из жизни, заменив их менее дорогими или полностью отказавшись от части трат. Прожить без утреннего кофе в ресторане будет проще, если известно, что через 5-6 месяцев можно готовить его самостоятельно, в собственной кофемашине, благодаря сэкономленной сумме.

К числу спонтанных покупок, от которых можно легко отказаться без ущерба для себя, можно отнести освежители дыхания на кассе или забавные брелки для собаки, третью упаковку печенья «в подарок» или ручку с 90% скидкой.

Понять, является ли покупка импульсивной, просто. Если желание ее приобрести возникает спонтанно, под руководством случайных эмоций, это вряд ли является запланированной статьей расходов. Не стоит вестись и на скидки. Если вы бы не купили товар, не будь он в разы дешевле — это не экономия, а переплата (приобретение почти бесплатно того, что вообще не нужно).

Отказаться от ряда покупок в быту невозможно. Но не все из них — практичные и выгодные. Из двух видов стирального порошка необязательно приобретать самый дорогой. Если почитать состав, то у разрекламированных брендов он почти такой же, как и у менее известных и дорогих фирм. Исключив из жизни покупки, бездумно навеянные рекламой, на одной лишь химии для дома можно сэкономить от 200 рублей месяц. Они пойдут в копилку.

Плюсы и минусы схем «Накопи на мечту»

Если взглянуть со стороны, то подобная методика создания накоплений просто идеальна. Для кого-то это действительно так, вот только идеализировать ее не стоит. Плюсы системы очевидны. Это:

- вы регулярно откладываете деньги комфортными для вас суммами;

- вы продвигаетесь к своим целям, не используя кредитов;

- вы вырабатываете привычку делать накопления, которая уже сама по себе отлично помогает в жизни;

- вы следуете графику, лишая себя соблазна пропустить «платеж» или вовсе отказаться от накоплений.

Если говорить о слабых сторонах метода, то и они есть. Так, подобные схемы и таблицы не учитывают реальной финансовой ситуации человека. В них не учитывается ваш реальный доход и потребности в расходах, а значит, даже самая простая схема может быть для кого-то затруднительной.

Нередки случаи, когда человек просто не может выделить нужную для копилки сумму из бюджета, и к таким ситуациям необходимо быть готовыми.

В любом случае, какой бы метод создания накоплений вы ни выбрали, важно не забывать о ведении и планировании бюджета, чтобы отсутствие денег на карте не вынуждало вас раз за разом влезать в копилку

личный кабинет

Поделиться

Что дает

Перед тем как сделать копилку для денег, необходимо определиться с двумя моментами. Во-первых — для чего она нужна, а во-вторых — какой метод будет использоваться для решения задачи.

Копилка из Tik Tok позволяет собрать деньги даже при небольшом бюджете. К наиболее популярным целям стоит отнести покупку телевизора, приставки, Айфона или даже машины. Результат решения задачи зависит от дохода, выбранной методики и, конечно, соблюдения правил. На сбор может уйти как один месяц, так и 365 дней.

К наиболее популярным методам накопления можно отнести:

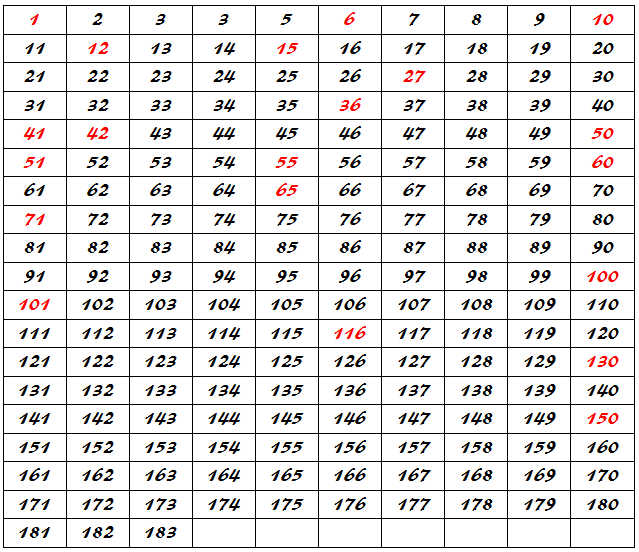

Метод Гаусса. Он пользуется наибольшим спросом в Tik Tok. Суть в том, что необходимо класть деньги (валюта не имеет значения) номиналом от 1 до 100. Суммирование этих цифр дает 5050. Для удобства можно нанести цифры на коробке и зачеркивать их каждый день, чтобы не запутаться. Сбор продолжается до момента, когда все цифры будут зачеркнуты. Если поставить от 1 до 365, удается собрать 66 795 рублей или других денежных единиц.

- Ускоренный вариант. В этом случае подразумевается добавление каждый очередной раз большей суммы, чем это планировалось. К примеру, если в первую неделю удалось отложить 50 рублей, во вторую должно быть 100.

- Чаевые. Еще один метод сбора средств из Тик Ток — откладывание определенной суммы с каждой затраты, к примеру, 10%. К примеру, при покупке футболки за 1000 р нужно будет отложить 100 р. Такую опцию предлагают некоторые банки, но средства поступают сразу на банковскую карту.

Избавление от вредных привычек. Еще один интересный лайфхак из Tik Tok — отказ от курения, алкоголя или кофе. За каждое нарушение — штраф, который выплачивается в копилку. Можно ставить наказания и за другие нарушения, к примеру, опоздание в тренажерный зал или на работу.

Как видно, существует много вариантов копилки из Tik Tok, позволяющих собрать средства на реализацию мечты.

Как копить деньги по таблице, откладывая ежедневно

Таблица для копилки по Гауссу хороша тем, что шаг, на который вы будете увеличивать откладываемую ежедневно сумму, можно выбрать произвольно — в соответствии с вашими целью и возможностями. Например, если каждый день откладывать больше не на 1 ₽, а на 2 ₽, то за 100 дней вы накопите 10100 ₽, а если сделать шаг 5 ₽, то накопите уже 25250 ₽. Разве это не круто?

Ниже я предлагаю вам несколько вариантов таблиц, любую из которых вы можете бесплатно скачать, распечатать и начать действовать.

Полезный совет

Копить деньги получится быстрее, если хранить их под процентом. Специально для вас я сделал обзор самых выгодных накопительных счетов на сегодняшний день.

Выбрать накопительный счет

Как накопить по таблице 5050 ₽ за 100 дней

Суть метода заключается в том, чтобы с каждым днем увеличивать сумму откладываех денег на 1 ₽. В первый день вы откладываете в копилку 1 ₽, во второй день — 2 ₽, в третий день — 3 ₽ и так далее. Продолжая придерживаться этого правила, к сотому дню вы получите в вашей копилке 5050 ₽.

Получите PDF-шаблон таблицы бесплатно по этой ссылке, распечатайте его на принтере и дерзайте.

Пользоваться таблицей очень просто. Закрепите ее на холодильнике с помощью магнита или над вашим письменным столом, откладывайте каждый день требуемую сумму в копилку и ставьте ручкой или карандашом галку в соответствующей строчке. С каждым днем вы будете видеть, как растет сумма ваших накоплений.

Копим по таблице 10100 ₽ за 100 дней

Увеличивая шаг, вы увеличиваете сумму накоплений. Он может быть равным 2, 5, 10 ₽ или любому другому посильному вам числу.

Но имейте в виду, что чем больше шаг, тем труднее пополнять копилку к концу срока, поскольку вам нужно будет откладывать уже достаточно крупные суммы каждый день. Выберите схему, которой вы сможете следовать без труда. Лучше накопить меньше, но накопить, чем сдаться посреди марафона.

По этой ссылке вы можете бесплатно загрузить шаблон таблицы с шагом 2 ₽, чтобы накопить 10100 ₽ за 100 дней.

Копим по таблице 25250 ₽ за 100 дней

Для того чтобы за 100 дней накопить 25250 ₽, необходимо выбрать шаг 5 ₽. То есть каждый день откладывать на 5 ₽ больше, чем в предыдущий. Бесплатный шаблон доступен по этой ссылке.

Как накопить 66795 ₽ за год

Метод аналогичен тому, как накопить за 100 дней, за исключением лишь того, что длительность марафона составляет 365 дней, то есть ровно год. Если в течение года откладывать каждый день на 1 ₽ больше, чем в предыдущий, то за год вы накопите 66795 ₽. Мы увеличили срок в 3,65 раза, оставив шаг равным 1 ₽, и получили сумму накоплений, более чем в 13 раз превышающую цель 100-дневного марафона! Здорово, правда?

Для удобства таблица разбита на 4 страницы. Первая страница отвечает за дни 1-100, вторая — 101-200, третья — 201-300 и четвертая — 301-365. Это сделано для того, чтобы после того, как вы распечатаете таблицу, вы могли пользоваться ею без лупы

Бесплатно скачать шаблон в формате PDF для того, чтобы его распечатать, можно по этой ссылке.

Как копить деньги по таблице: шаблон с произвольным шагом

Помимо шаблонов в PDF, которые вы можете распечатать, я разработал для вас шаблоны в Excel и Google Таблицах, в которых вы можете выбрать произвольный шаг ежедневного увеличения откладываемой суммы.

Шаблон в Excel

Шаблон в Excel подходит тем, кто привык пользоваться Microsoft Office. Значения в колонке «Накоплено» появляются только после того, как вы поставите «+» или любой другой знак в колонке «Отложено?» Все честно

Обратите внимание, что таблица содержит 5 страниц. Шаг указывается на первой странице

Вторая страница отвечает за дни 1-100, третья — 101-200, четвертая — 201-300 и пятая — 301-365.

Скачать шаблон бесплатно можно по этой ссылке.

Шаблон в Google Таблицах

Предназначен для тех, кто любит пользоваться Google Таблицами. Значения в колонке «Накоплено» появляются только после того, как вы поставите галку в колонке «Отложено?»

Как и в случае с Excel-шаблоном, таблица разбита на 5 страниц.

Получить шаблон бесплатно можно по этой ссылке.

Обратите внимание: для того чтобы пользоваться шаблоном в Google Таблицах, его нужно сначала скопировать к себе в аккаунт

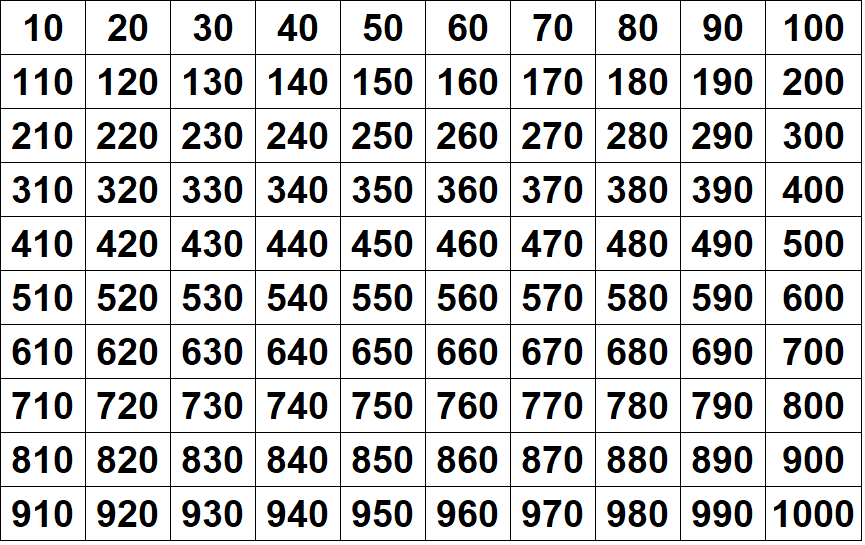

Инструкция 52 недели богатства и экономии

Ниже приводится последовательность шагов чтобы экономи и накопить нужную вам сумму за 52 недели (примерно столько недель умещается в календарный год). То есть нужно экономить и копить год, чтобы получить запланированную сумму.

Если у вас более короткие сроки, то этот метод откладывания также подходит. Просто нужно сделать другой расчет по неделям. Итак, идем по шагам:

Шаг 1: определить, сколько в месяц вы сможете откладывать из вашего бюджета. В этом поможет ежемесячный подсчет расходов и ваш суммарный доход (зарплата, подработки, выплаты пособий и т.д.). Разница между общим доходом в месяц и подсчитанным средним расходом на месяц и есть то, что можно отложить для накопления.

Шаг 2: разделить полученную сумму возможной экономии на 4 (количество недель в месяце). Зафиксировать для себя полученный результат. Это нужно для того, чтобы знать, что ниже этой цифры откладывать нельзя. Больше можно.

Шаг 3: сделать расчет — план для экономии и накопления на 52 недели.

Для этого начертить на отдельном листе А4 таблицу со строчками от 1 до 52.

Разделить лист на столбцы «Неделя — Отложено — Всего». Таблица для накопления на рисунке, посмотрите.

Сохраните, чтобы не потерять!

Сохраните, чтобы не потерять!

Теперь остается регулярно вносить на счет или просто откладывать в надежное место запланированную сумму.

Важный момент в денежной игре:

В приведенной выше таблице показан способ с увеличением взносов каждую неделю. Но не у всех найдется такая возможность.

А вот откладывать в пределах той цифры, которую вы рассчитали по формуле «доход минус расход и разделить на 4», осилит каждый.

Конечно, если у вас есть решимость откладывать деньги каждую неделю. Что бывает не просто. Но ведь всегда можно для старта поиграть в игру «21 доллар». Согласитесь, что это несложно? Удачи.

Буду благодарна, если нажмете на кнопочки:)))

Как за год накопить приличную сумму в кронах, долларах, евро или рублях.

Тайна богатства № 1 Деньги – это вселенская энергия. Ими можно управлять!

В последнее время все чаще замечаю что люди просыпаются от матрицы и начинают всерьез задумываться о своем будущем и о будущем своих детей. Предлагаю Вашему вниманию интересную игру «Сундучок Богатства». Прямо сейчас отметьте этот день в своем календаре и загляните туда ровно через год. Да да, ровно через год. Поставьте себе напоминание или будильник.

Сундучок богатства (фонд свободы за 52 недели):

Смысл игры заключается в том, чтобы накопить за год «фонд свободы», который позволит вам чувствовать себя комфортно при любых условиях и знать что у вас всегда есть деньги. А зная что на счету всегда есть деньги и они растут, ваше подсознание автоматически притянет к вам еще гораздо большее количество денег. Более того, деньги ведь можно поместить в банк, инвестируя их под выгодный %. Итак, приступим:

На примере разберем рубли, но как вы понимаете точно также можно поступить с любой другой валютой.

Цель игры — показать на примере, что когда дело касается накоплений, идеальный способ — начать с легко выполнимой задачи, ведь в первую неделю нужно отложить всего 100 рублей.

ВНИМАНИЕ! В зависимости от дохода вы можете: перевернуть игру наоборот и откладывать от 10 до 520 рублей в неделю или же если позволяют финансы от 1000 до 52000 рублей еженедельно

Штрафовать себя

Надо придумать штраф за невыполнение планов, например, если

пропустил тренировку. И эту сумму складывать на отдельный счет или прямо в

специальную коробку.

Также можно выписывать себе штрафы, если слишком

много потратил. Например, за каждую незапланированную покупку дороже определенной суммы можно «штрафовать» себя на тысячу рублей. Это поможет сэкономить и заодно образует дополнительный доход.

Этот способ довольно

прост, но у него есть минус: очень маленькая вероятность, что у человека получится

накопить крупную сумму. Поэтому метод можно рассматривать только как

забавное дополнение к обычным способам ведения бюджета и способ формирования суммы на самый черный день.

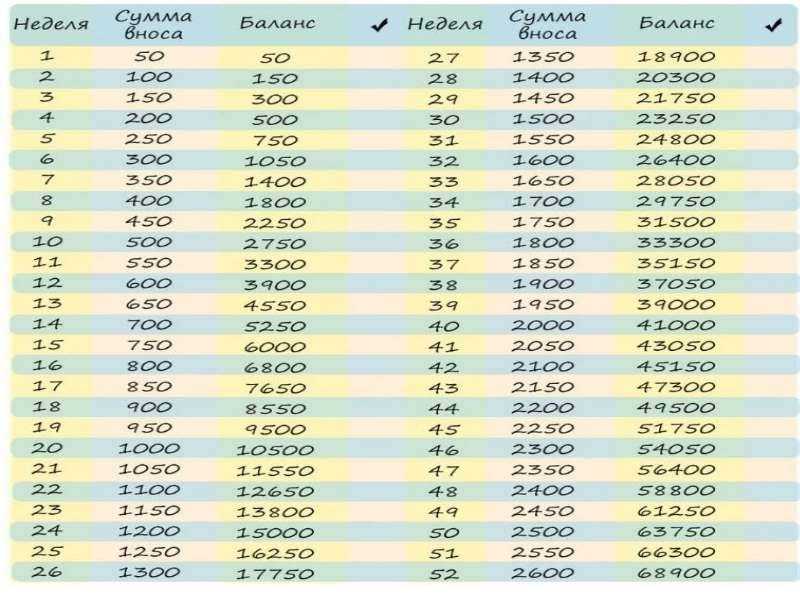

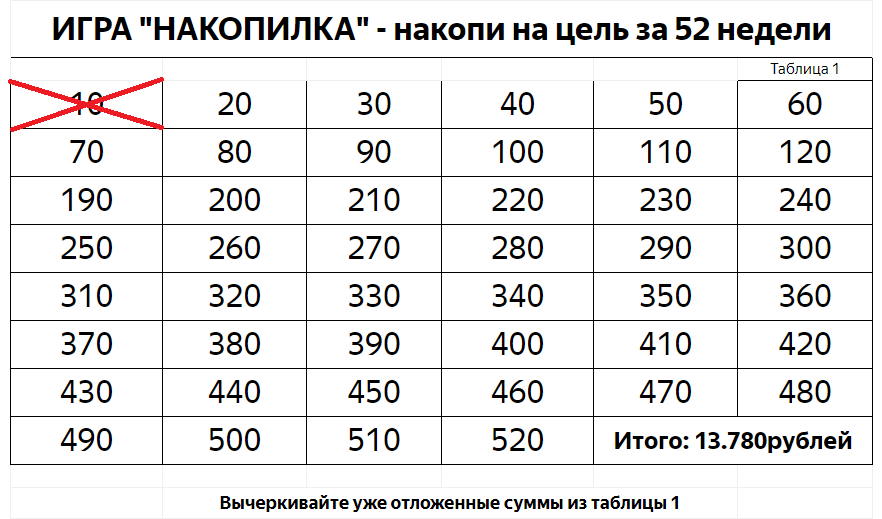

Таблица для копилки с одинаковой суммой

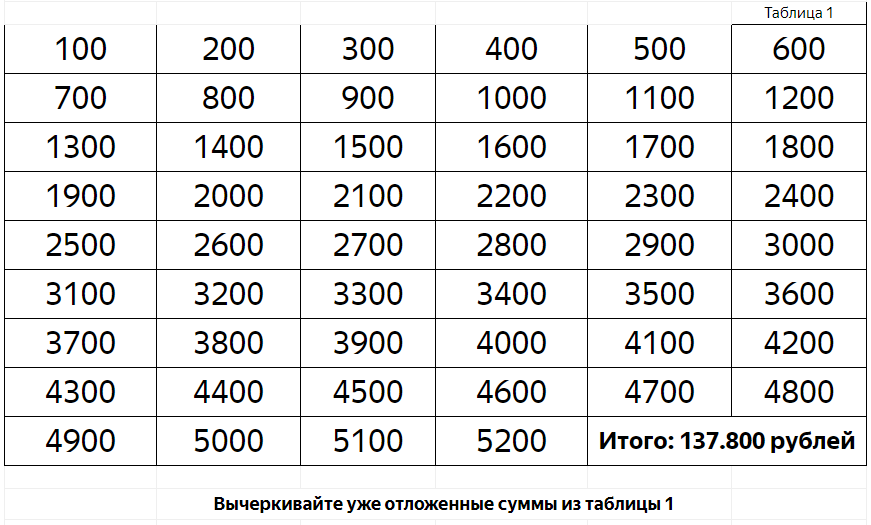

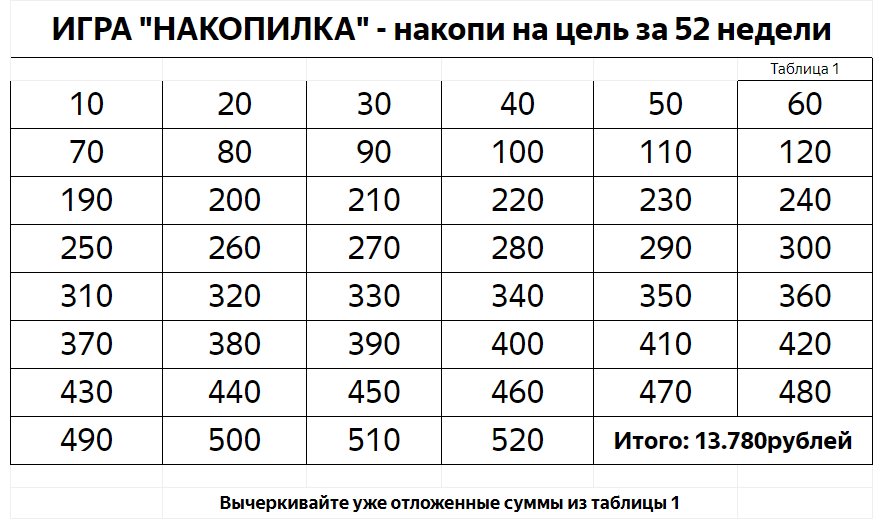

Вариант, когда не хочется откладывать деньги каждый день — таблица «52 недели богатства». Ее суть довольно простая: на протяжении 52 недель нужно каждые 7 дней откладывать одинаковую сумму денег.

Когда неделя прошла, сумма будет увеличиваться на размер взноса в первую неделю. Спустя месяц еженедельный взнос вырастет в 4 раза.

Размер подходящего еженедельного взноса каждый выбирает исходя из своего заработка. Можно вносить от 1 до 1000 рублей или даже больше. Если откладывать, начиная с 10 рублей в неделю, то за 52 можно накопить 13 780 рублей. Сумма при взносе в 100 рублей за первую неделю принесет 138 700 рублей через 52 недели, и так далее.

Шаблон таблицы:

| Неделя | Отложено | Всего | Неделя | Отложено | Всего |

| 1 | 10 | 10 | 27 | ||

| 2 | 20 | 30 | 28 | ||

| 3 | 30 | 60 | 29 | ||

| 4 | 40 | 100 | 30 | ||

| 5 | 50 | 150 | 31 | ||

| 6 | …. | 32 | |||

| 7 | 33 | ||||

| 8 | 34 | ||||

| 9 | 35 | ||||

| 10 | 36 | ||||

| 11 | 37 | ||||

| 12 | 38 | ||||

| 13 | 39 | ||||

| 14 | 40 | ||||

| 15 | 41 | ||||

| 16 | 42 | ||||

| 17 | 43 | ||||

| 18 | 44 | ||||

| 19 | 45 | ||||

| 20 | 46 | ||||

| 21 | 47 | ||||

| 22 | 48 | ||||

| 23 | 49 | ||||

| 24 | 50 | ||||

| 25 | 51 | … | … | ||

| 26 | 52 | 520 | 13780 |

Иногда также можно пропускать платежи, внося необходимую сумму сразу за несколько недель.

Чтобы стать обладателем довольно крупной суммы за месяц, 100 дней, год, нужно учиться экономии и откладывать свободные деньги. Для начала следует сократить траты, не приносящие особой пользы. Далее — выбрать, какая из копилок в таблице ближе.

У каждого человека свои финансовые возможности. Даже с минимальной зарплатой можно позволить себе новый смартфон или поездку на море. Откладывать нужно по графику, не лишая себя основных покупок и обязательных платежей, и тогда накопленная сумма действительно будет ощутимой.

Мне нравится4Не нравится1

Читайте далее:

Кредитная карта Тинькофф 120 дней без процентов

Кредитная карта 100 дней Альфа Банка

Условия кредитной карты Райффайзенбанка 110 дней

Накопительный счет Тинькофф

Учимся разумно экономить

Как экономить деньги при маленькой зарплате

Как копить деньги по таблице, откладывая ежедневно

Таблица для копилки по Гауссу хороша тем, что шаг, на который вы будете увеличивать откладываемую ежедневно сумму, можно выбрать произвольно — в соответствии с вашими целью и возможностями. Например, если каждый день откладывать больше не на 1 р, а на 2 р, то за 100 дней вы накопите 10100 р, а если сделать шаг 5 р, то накопите уже 25250 р. Разве это не круто?

Как накопить по таблице 5050 р за 100 дней

Суть метода заключается в том, чтобы с каждым днем увеличивать сумму откладываемых денег на 1 р. В первый день вы откладываете в копилку 1 р, во второй день — 2 р, в третий день — 3 р и так далее. Продолжая придерживаться этого правила, к сотому дню вы получите в вашей копилке 5050 р.

Пользоваться таблицей очень просто. Закрепите ее на холодильнике с помощью магнита или над вашим письменным столом, откладывайте каждый день требуемую сумму в копилку и ставьте ручкой или карандашом галку в соответствующей строчке. С каждым днем вы будете видеть, как растет сумма ваших накоплений.

Копим по таблице 10100р за 100 дней

Увеличивая шаг, вы увеличиваете сумму накоплений. Он может быть равным 2, 5, 10 р или любому другому посильному вам числу.

Но имейте в виду, что чем больше шаг, тем труднее пополнять копилку к концу срока, поскольку вам нужно будет откладывать уже достаточно крупные суммы каждый день. Выберите схему, которой вы сможете следовать без труда. Лучше накопить меньше, но накопить, чем сдаться посреди марафона.

Копим по таблице 25250 р за 100 дней

Для того чтобы за 100 дней накопить 25250 р, необходимо выбрать шаг 5 р. То есть каждый день откладывать на 5 р больше, чем в предыдущий.

Как накопить 66795 р за год

Метод аналогичен тому, как накопить за 100 дней, за исключением лишь того, что длительность марафона составляет 365 дней, то есть ровно год. Если в течение года откладывать каждый день на 1 р больше, чем в предыдущий, то за год вы накопите 66795 р. Мы увеличили срок в 3,65 раза, оставив шаг равным 1 р, и получили сумму накоплений, более чем в 13 раз превышающую цель 100-дневного марафона! Здорово, правда?

Бюджет в таблице

Этот метод позволяет накопить нужную сумму денег, например, на

путешествие. На первом этапе следует составить таблицу и рассчитать, сколько денег нужно

откладывать в месяц.

Таблицу разбить на четыре столбца. Первый столбец с месяцами, второй с доходами (зарплата, премия, деньги от арендатора и т. п.), третий — расходами (повторяющиеся траты, например, ЖКХ, оплата репетитора для ребенка,

продукты). Последним будет столбец с остатком — надо вычесть из доходов расходы и

выписать остаток для каждого месяца. Это и будут требуемые регулярные накопления.

Например, если человеку с зарплатой 40 тысяч рублей надо накопить на поездку на Алтай 50 тысяч рублей, в общем виде, без детализации расходов, таблица будет выглядеть так:

| месяц | общие доходы, тыс. рублей |

общие расходы, тыс. рублей |

сбережения (план/факт), тыс. рублей |

| январь | 40 | 35 | 5 |

| февраль | 40 | 36 | 5/4 |

| март | 40 | 35 | 5 |

| апрель | 40 | 35 | 5 |

| май | 40 | 35 | 5 |

| июнь | 40 | 37 | 5/3 |

| июль | 40 | 35 | 5 |

| август | 40 | 35 | 5 |

| сентябрь | 40 | 35 | 5 |

| октябрь | 40 | 35 | 5 |

| ноябрь | 40 | 35 | 5 |

| итог | 52 |

При составлении бюджета можно сразу увидеть, сколько денег

нужно откладывать каждый месяц. Но сложно заранее предугадать все расходы за год,

и в итоге может накопиться меньшая сумма. Поэтому лучше стараться откладывать чуть больше, чем требуется, либо увеличить срок накоплений.

Плюсы и минусы таблицы «Копилка на 365 дней»

Есть много способов распоряжаться своими деньгами с умом. Таблица ежедневных накоплений является одним из таких вариантов. У нее есть свои минусы, хотя плюсов значительно больше.

Достоинства и недостатки копилки «365 дней»

Можно откладывать любую сумму, от 1 до 365 рублей.

Необязательно соблюдать порядок накоплений. В дни, когда бюджет практически на нуле, достаточно класть хотя бы рубль, два и так далее, чтобы не сбиваться с ритма.

Без особых усилий и крупных вложений можно за год накопить 66795 рублей.

Контролировать расходы можно любым удобным способом: онлайн, изучая поступления на накопительный вклад, или по бумаге, скачав или начертив на листе А4 нужные ячейки.

Можно сразу внести деньги за несколько дней, например, 1+2+3+4+5 и так далее, в соответствии с внесенной суммой. При таком подходе допускается пропустить определенное количество дней, которые уже «оплачены».

Скачать шаблон можно всего за пару минут. Если смартфон поддерживает чтение вордовских файлов, можно вносить изменения в копилку даже с мобильного.

Откладывать деньги нужно каждый день. Пропускать маленькие суммы (до 10 рублей) не страшно, но в итоге сложно пересчитывать, сколько нужно добрать до соответствия графику.

Нет специального приложения, с помощью которого можно было бы отследить, как продвигается график внесения денежных средств.

Если нет возможности скачать шаблон, чертить копилку вручную довольно утомительно.

Собирать на отпуск или новый смартфон, изнуряя себя жесткой экономией, больше не нужно. Благодаря этому быстрому и легкому варианту сбора средств можно всего за 1 год получить 66795 рублей. Метод действительно работает, о чем говорит множество положительных отзывов в СМИ и среди знакомых, которые пробовали копить по табличке.